6月18日,国内钢材市场价格弱势下跌,唐山迁安普方坯出厂含税跌20报3000元/吨。期螺低开低走,多数城市商家现货报价下调,下游开工采购意愿低迷,终端需求表现不佳。

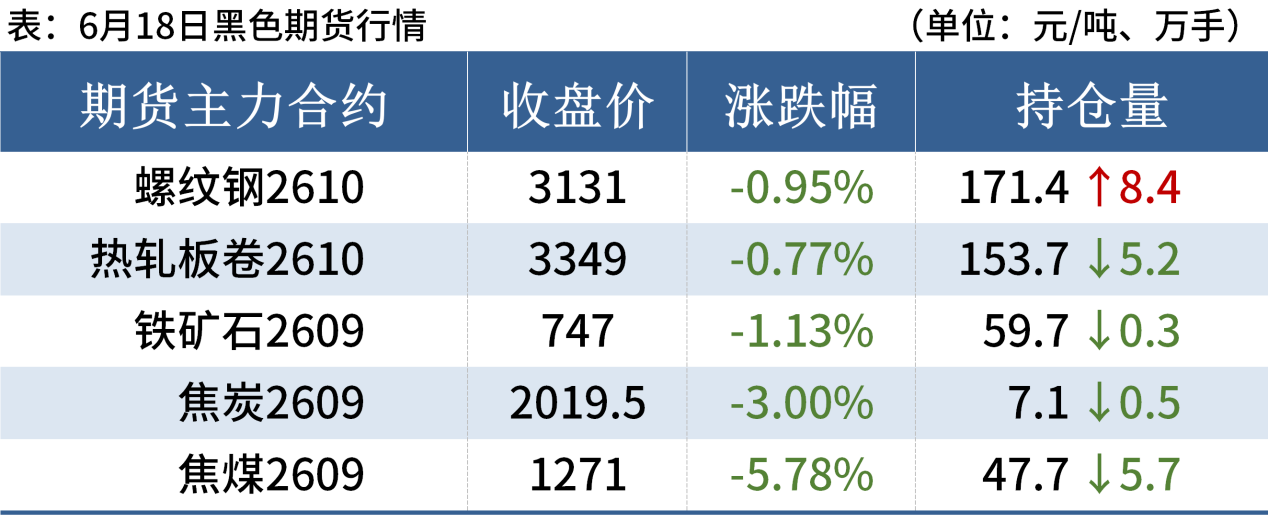

6月18日,螺纹钢期货主力合约收3131元/吨,较上一个交易日跌0.95%,DIF向下跌破DEA,RSI三线,处于布林带中轨与下轨之间运行。

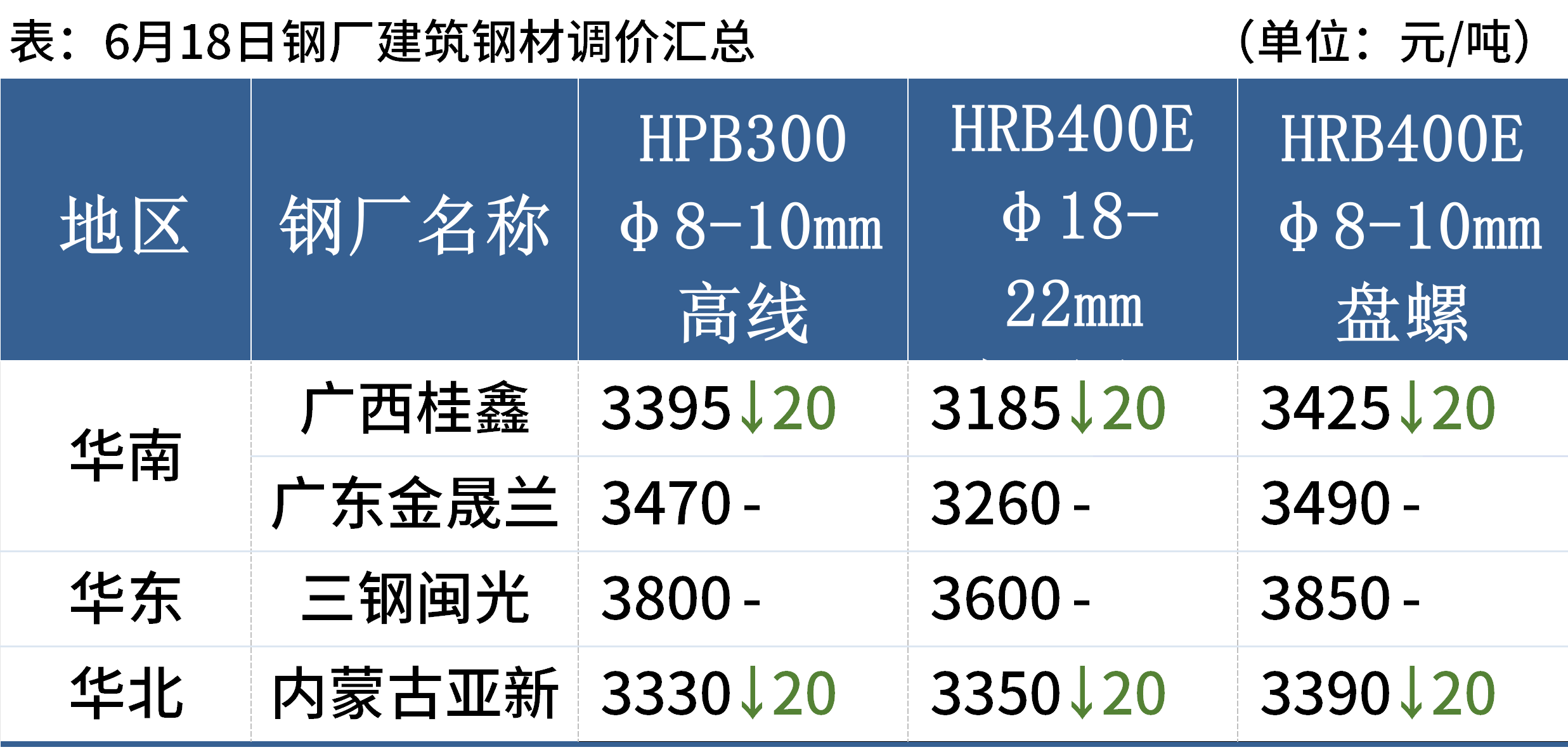

螺纹钢:6月18日,全国31个主要城市20mm三级抗震螺纹钢均价3361元/吨,较上个交易日跌13元/吨。本周螺纹钢产量、消费量同步回升,市场库存小幅下降,供需基本面依旧维持双弱格局。综合来看,短期终端需求暂无超季节性恶化表现,叠加焦煤成本端支撑偏强,钢材现货下跌幅度较前期有所收窄,供需矛盾逐步累积为主。预计短期国内建筑钢材价格将偏弱震荡运行态势。

热轧板卷:6月18日,全国24个主要城市4.75mm热轧板卷均价3380元/吨,较上个交易日跌14元/吨。当前成材需求恢复缓慢,表需环比回升幅度有限,市场维持弱平衡状态。综合来看,短期热轧板卷供需矛盾尚未根本缓解,成本支撑与库存累积博弈延续,预计节后热轧板卷价格或延续弱势震荡,局部市场仍有小幅阴跌空间。

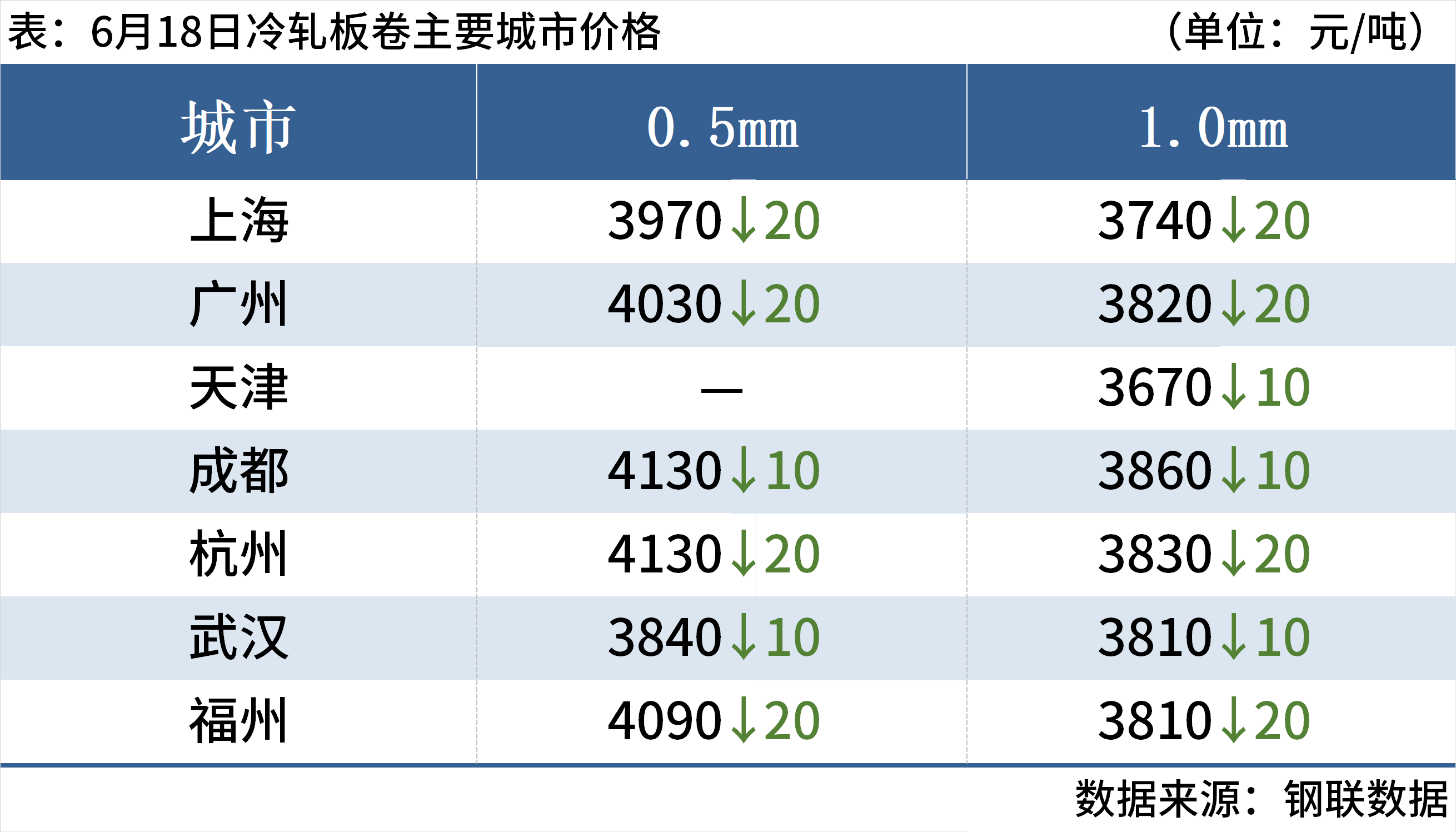

冷轧板卷:6月18日,全国24个主要城市1.0mm冷卷均价3848元/吨,较上个交易日跌6元/吨。Mysteel监测29个城市库存,本周冷轧板卷社会库存240.79万吨,周环比增加1.90万吨。节前库存小幅累积。短期来看,当前成交表现不及预期,市场商家心态偏谨慎,出货为主,淡季特征明显。综合来看,预计节后国内冷轧板卷价格或将继续偏弱运行为主。

中厚板:6月18日,全国24个主要城市20mm普板均价3544元/吨,较上一交易日跌11元/吨。钢厂虽依托长协订单挺价意愿较强,但南方持续降雨,多地高温导致户外基建、钢结构施工受限,机械、压力容器等下游企业仅维持刚需零星采购,市场整体成交偏淡,各地货源供应充足,社库呈现区域分化态势,部分商家通过暗降让利加速去库回笼资金。预计短期全国中厚板延续窄幅偏弱震荡运行。

铁矿石:6月18日,山东港口进口铁矿(15:35)价格较上一工作日平稳运行。区域内贸易商报价积极性一般,截至目前成交几无;买盘方面,区域内钢厂按需补库,询盘较少。目前60.8%PB粉主流在705-710;超特粉主流在575-580;PB块61.6%主流在900-905。(单位:元/湿吨)

废钢:6月18日,全国45个主要城市重废平均价2100元/吨,较上一交易日下降1元/吨。建筑钢材终端需求进入传统淡季,成交持续低迷,钢厂成材利润微薄,主动压低废钢采购成本以控成本,废钢性价比偏低,长流程多用铁水,市场上资源尚可,但反向开票监管趋严,回收企业票源不足、账期拉长,中间商不敢大量囤货,快进快出为主。综合来看,预计短期废钢市场价格主稳运行。

焦炭:6月18日,焦炭价格暂稳运行。主流钢厂发文接涨第八轮焦炭价格上涨,幅度湿熄焦炭上调50元/吨、干熄焦炭上调55元/吨,2026年6月22日零点执行。受到长治市场煤矿复产的影响,焦煤期货出现明显下降,现货市场价格暂未受到影响。焦炭存在第九轮提涨预期,但是落地还需观察后续市场情绪走向。预计近期焦炭价格偏强运行。

供给方面:据Mysteel调研,本周五大品种钢材总产量868.02万吨,周环比增加10.97万吨。其中,螺纹钢、线材、热轧板卷、中厚板产量增加,冷轧板卷产量减少。

库存方面:本周,五大品种钢材总库存量1557.02万吨,周环比减少3.20万吨。其中,钢厂库存量431.12万吨,周环比增加3.15万吨;社会库存量1125.90万吨,周环比减少6.35万吨。

原料方面:长治沁源县煤矿18日复产1座,该矿核定产能150万吨,涉及煤种为高硫主焦煤。该县其余煤矿近日也将陆续验收,复产进度或快于预期。

虽然炼焦煤供应偏紧,煤焦现货市场偏强运行,但因长治煤矿复产消息,18日焦炭、焦煤期货大幅下跌,黑色期货集体下挫,加重市场观望情绪。同时,6月中旬以来,南方多地强降雨不断,下游工地施工受限,钢材需求延续疲弱态势,后期供需压力将加大。短期来看,钢价或延续偏弱震荡。